生活費の他の余裕資金として、「安全にお金を置いておきたいなら、定期預金!」と考えている人は多いかもしれません。

そんな方に、個人向け国債をおすすめします。

実際、銀行の定期預金と個人向け国債は、元本割れリスクがほぼないという、かなり似た性質を持っていますが、個人向け国債は定期預金よりも高金利で、お得な場合が多いです。

| 比較項目 | 銀行の定期預金 | 個人向け国債 |

|---|---|---|

| 安全性 | 預金保険制度(1,000万円まで) | 国が保証(国が破綻しない限り) |

| 金利 | 低め | 定期預金より高いことが多い |

| 途中解約 | 可能(利息が減る) | 可能(利息が減る) |

| 購入単位 | 1円〜 | 1万円〜 |

どちらも、元本保証で、利息は減ってしまうが途中解約も可能で、金利は国債の方が高いことが多いです。

今回は、個人向け国債の概要、定期預金との比較、そして実際の買い方まで、徹底解説します。

個人向け国債とは?(かんたんに)

個人向け国債は、国にお金を貸して利息を受け取る金融商品です。

- 国が発行(個人専用)

- 1万円から購入可能

- 元本保証(※国が破綻しない限り)

- 最低金利保証あり

大きく増やすための投資というより、

お金を安全に置いておくための商品と考えると分かりやすいです。

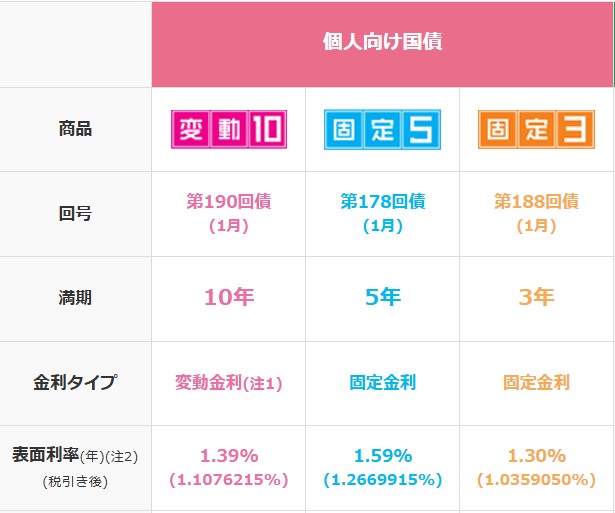

変動10年・固定5年・固定3年、どれを選べばいい?

個人向け国債は、金利と満期によって、「変動10年」「固定5年」「固定3年」の3種類あります。

結論から言うと、迷ったら「変動10年」がおすすめです。

固定金利(3年・5年)がおすすめな人

- 満期が3年or5年と短いので、数年後に使う予定のあるお金で国債を買う場合

- 金利が固定されているので、安心感がある

- 今後金利が下がる(一般的に景気後退局面)と予想される場合は、今の金利が保証される

変動10年がおすすめな人

- 今後の金利上昇(一般的にインフレや景気向上局面)のメリットを享受できる

- 長期間運用できる

途中解約したらどうなる?

途中解約しても元本割れはしません。

- 1年間は解約不可

- 1年後はいつでも解約可能

- 直近2回分(半年前と1年前)の利息が差し引かれる

- 元本は保証される

銀行預金と個人向け国債の金額比較

では、もし100万円を10年間預けたとして、2026年1月現在の一般的な定期預金金利「0.2%」と、個人向け国債の金利「変動10年の1.39%がずっと続くと仮定(低めの試算)」で比べてみます。

すると、個人向け国債の方が約12万円も利息が高い結果となりました。

| 預け先 | 10年後の増加額(税引前) |

|---|---|

| 銀行預金 (金利0.2%) | 元金 100万円+利息 約20,100円 |

| 個人向け国債 (金利1.39%) | 元金 100万円+利息 約148,000円 |

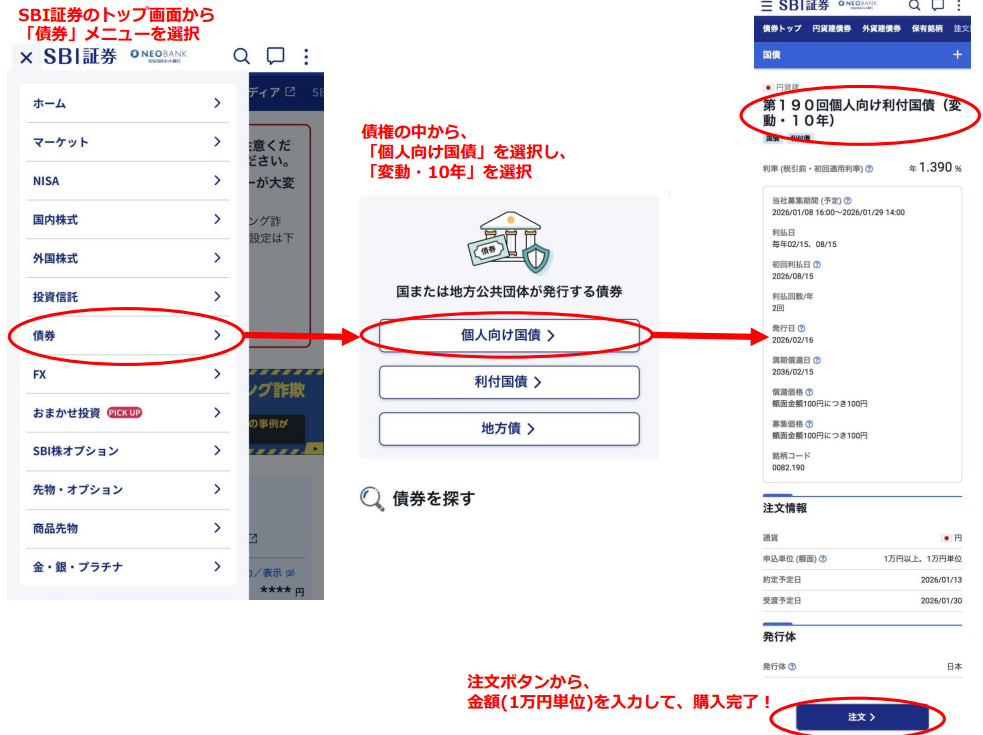

個人向け国債の買い方

- 証券口座にログイン

- 「債券」→「個人向け国債」

- 種類(変動10年・固定5年・固定3年)と、金額(1万円単位)を選ぶ

- 内容確認して購入

※毎月、購入可能な期間が決まっているので、購入可能な期間に購入しましょう。月初と月末は購入できません。2026年1月の場合は、1/8~1/29までです。

SBI証券のスマホサイトであれば、こちらのスクショの通り選択すれば、5分もあれば簡単に購入可能です!

まとめ

- 迷ったら変動10年

- 元本割れしない安心感

- 定期預金より金利が高い

個人向け国債は、

減らさず、悩まずに置いておけるお金の置き場所です。

元本保証のまま一定の金額を確保するときは、定期預金よりメリットの高い個人向け国債を、ぜひ活用したいですね。

コメント