つみたて投資って、毎月いくら投資すればいいの?

つみたてNISAの限度額って超えない方がいいの?

投資目的によって投資額は人それぞれ。1つの正解はないですが、毎月つみたてて投資したら将来いくらになるのでしょうか?

将来をイメージしたり、モチベーションUPのため、私はよくシミュレーションしています。

(そしてその金額を見てニヤニヤしています。取らぬ狸の皮算用ですが。。笑)

日本政府公式、金融庁のホームページで計算サイトがあるのでシミュレーションしてみます。

シミュレーション条件

シミュレーションは、金融庁の公式ホームページで計算サイトがあるのでシミュレーションしてみます。

シミュレーションサイト:資産運用シミュレーション : 金融庁 (fsa.go.jp)

計算条件はこちらの通り。

- インデックスファンドを想定し、年利は7% (昨今の株高で全世界・全米ファンドは10%のものもあると思いますが、厳しめに)

- 年数はつみたてNISA期間の20年 (30歳から始めたとすれば50歳での資産額)

それでは、シミュレーション結果を見てみましょう。

シミュレーション結果

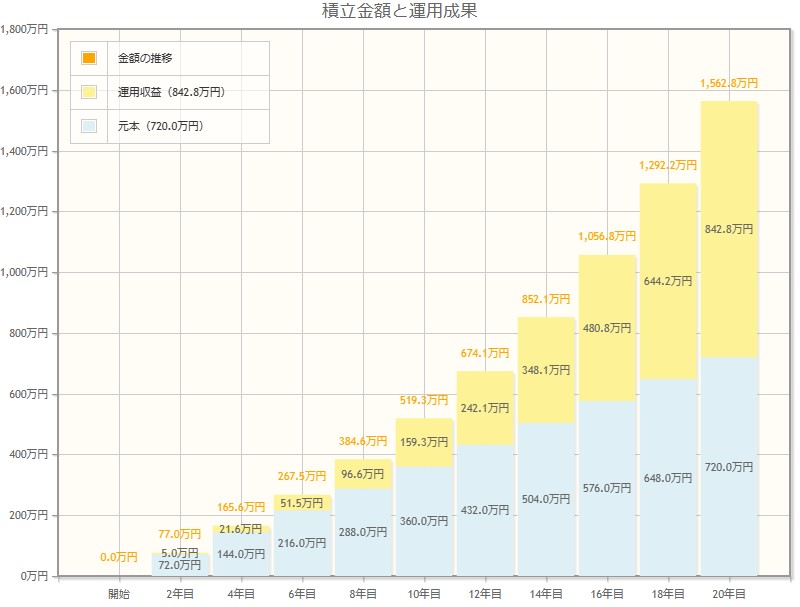

月3万円 (つみたてNISA限度額に収まる)

結果はこちら

- 投資額:月3万円(年間36万円)×20年

- 資産総額:1,562.8万円

- 内訳:元本が720万円、 運用収益が842.8万円

つみたてNISA上限額(年間40万円)まで投資額を増やすと、20年後には約1700万円になります。

開始する年齢にもよりますが、つみたてNISAの限度額まででも「老後2000万円問題」の対応はできそうですね。

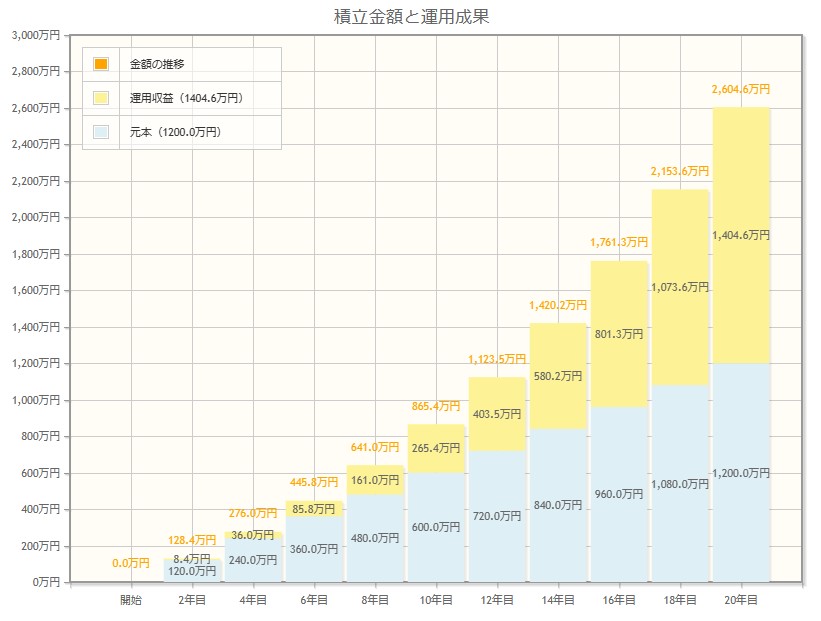

月5万円 (つみたてNISA限度額+2万円程度)

結果はこちら

- 投資額:月5万円(年間60万円)×20年

- 資産総額:2,604.6万円

- 内訳:元本が1200万円、 運用収益が1,404.6万円

投資額が増えた分、資産額も増えました。

※このシミュレーションには反映されていませんが、実際はつみたてNISA限度額(年間40万円)を超えた分の収益には税金(約20%)がかかるため、約94万円(=年間20万円分の収益469万円×20%)が引かれることになりますが、それでも投資額を増やした分資産額は増えます。

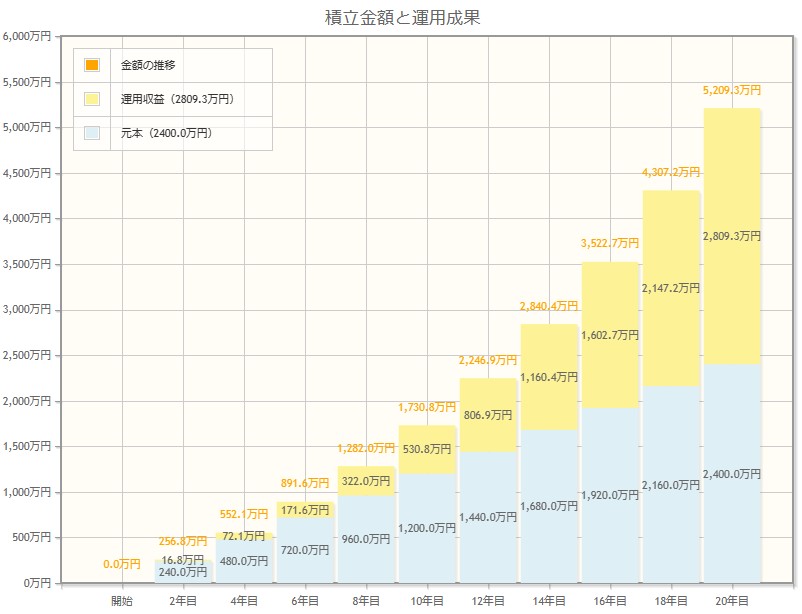

月10万円 (つみたてNISA限度額+7万円程度)

結果はこちら

- 投資額:月10万円(年間120万円)×20年

- 資産総額:5,209.3万円

- 内訳:元本が2400万円、 運用収益が2,809.3万円

つみたてNISAの限度額なんて考えず、毎月10万円とガッツリ投資します。すると、資産5000万円を超えました!金融資産が5000万円を超えると「準富裕層」と言われますので、このレベルで投資できると準富裕層の仲間入りですね。

まとめ

3パターンの投資額でシミュレーションした結果、投資額に応じた資産額を試算することができました。

共通して分かったことは、

- どのパターンも、運用収益は元本の2倍以上

- 資産は、月々の投資額に比例する

一つ目を言い換えると、貯金をするだけの人と比べて、投資をする人は20年で2倍以上の資産の差が生じるということ。

二つ目は当たり前のように思いますが、逆に投資額が低くても相応の収益は得られるということ。

つまり、「投資額の大小よりも、投資するかしないかの差の方がずっと大きい」ということです。

シミュレーションでイメージをつかみ、モチベーションを高めた後は、いくら投資するか悩む前に、まずは投資を始めましょう。

コメント